在中国,民间借贷作为一种非正式的借款方式,在经济活动中得到了广泛的应用。然而,由于其缺乏正式的监管和法律保护,一旦发生纠纷,可能会引发各种法律问题。尤其是关于民间借贷的利率问题,如何界定利率是否合法,是很多借贷双方关注的重点。本文将详细介绍民间借贷的合法利率范围、法律规定以及超出合法利率的后果。

一、民间借贷利率的法律框架

根据《民间借贷司法解释》以及《合同法》等法律法规的规定,民间借贷的利率应当遵循国家法律设定的上限。具体来说,民间借贷的利率不仅要考虑借贷双方的意愿,还要遵循一定的法律规范,以避免过高的利率侵害借款人的合法权益。

二、民间借贷的利率上限

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020)》的相关条款,民间借贷的利率上限为年利率24%。这一规定的出台,主要是为了遏制高利贷行为,保护借款人免受不公平的高额利息负担。

具体而言,如果借贷双方在借款合同中约定的利率超过24%,那么超过部分的利息是没有法律效力的,借款人不需要支付超出部分的利息。例如,如果借款合同中约定年利率为30%,那么只有前24%的利息是合法的,剩余6%的利息视为无效。

三、什么情况下利率超过合法上限?

在民间借贷中,借款人和出借人之间往往会有较为灵活的利率约定。为了获得更高的收益,部分出借人可能会主动提出高于24%的年利率,甚至不惜跨越法律红线。根据《民间借贷司法解释》的规定,当利率超过24%时,法院通常会认定超出部分为无效。

然而,有些特殊情况可能会导致法律对利率上限的认定产生不同的理解。例如,在一些特殊的经济环境下,如果双方事先约定了较高的利率且借款人并未提出异议,那么法院可能会根据实际情况进行裁定,但大部分情况下,超过24%的利率都不会得到法律的支持。

四、超过合法利率的后果

一旦民间借贷的利率超过法律规定的上限,那么超出部分将不受法律保护。具体后果如下:

1. 无效的利息: 超过24%年利率的部分无效,借款人不必支付这部分利息。如果出借人要求支付超过24%的利息,可以通过法院诉讼来请求判决。

2. 法律责任: 如果借款合同的利率明显高于法律规定的上限,法院可能会认为出借人有“高利贷”行为,并要求出借人承担相应的法律责任。

3. 合同无效: 如果民间借贷合同中的利率显著不合理或极度不公平,法院可能会判定整个借贷合同无效。

五、如何确保民间借贷利率合法

为了避免法律风险,借贷双方在签订民间借贷合同时,应当明确规定合理的利率,并确保不超过24%的年利率。以下是一些建议:

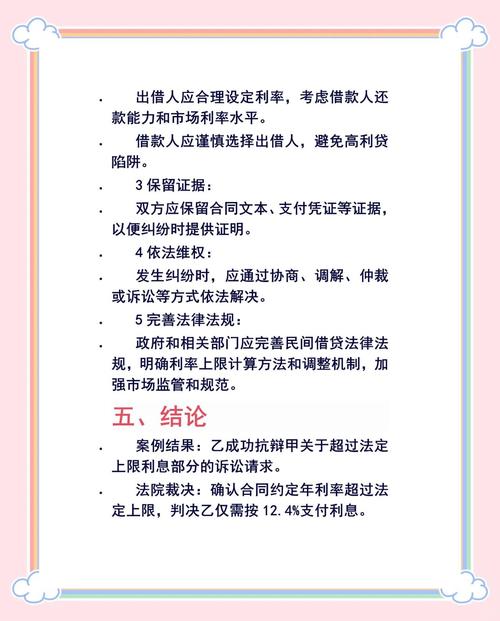

1. 双方协商确定: 借款人和出借人应根据市场情况、风险水平和个人需求共同协商确定利率,并确保其符合国家规定的法律框架。

2. 了解法律规定: 出借人和借款人应当清楚地了解相关法律规定,避免签订含有高利贷内容的合同。

3. 使用正规借贷平台: 如果是通过互联网借贷平台进行民间借贷,建议选择合法合规的平台,这些平台通常会严格遵守法律法规,保证借贷利率在合法范围内。

六、结语

民间借贷利率的合法性问题一直是借贷双方关注的重要法律问题。为了确保民间借贷不触犯法律,借款人和出借人在制定借款协议时,必须遵循法律规定,避免利率过高带来的法律后果。通过了解法律的相关规定,采取合法合理的借贷方式,不仅可以避免纠纷,还能确保自身的权益不受侵害。